Będzie łatwiej o neutralne połącznia spółek sióstr

Chociaż od wprowadzenia do polskiego kodeksu spółek handlowych uproszczonego połączenia horyzontalnego/siostrzanego minęło już trochę czasu (bowiem miało to miejsce w 2023 r.) to tryb ten nie zyskał popularności. Jak się wydaje, jedną z głównych przyczyn tego stanu było stanowisko prezentowane przez organy podatkowe, prowadzące do tego, że po stronie spółki przejmujące konieczne byłoby opodatkowanie wartości rynkowej przejętego majątku.

Prawdopodobnie dlatego, przepisy dające podstawę do opodatkowania uproszczonego połącznia horyzontalnego/siostrzanego zostały zmienione. A to za sprawą dość dyskretnej zmiany ustawy o CIT – jaką przewidziano w ustawie zmieniającej ustawę – Prawo energetyczne oraz niektórych innych ustaw („Ustawa Zmieniająca”).

Z czego wynikało opodatkowanie połączenia uproszczonego?

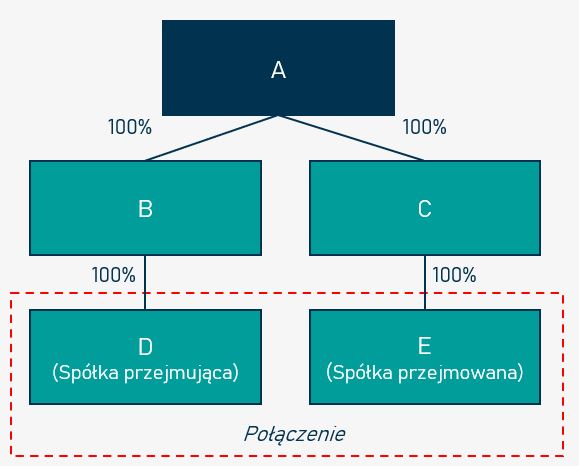

Dla przypomnienia, istota uproszczonego połączenia horyzontalne/siostrzanego, sprowadza się do tego, że gdy:

- jeden wspólnik posiada bezpośrednio lub pośrednio wszystkie udziały/akcje w łączących się spółkach, albo

- wspólnicy łączących się spółek posiadają udziały/akcje w tej samej proporcji we wszystkich łączących się spółkach

to połączenie można przeprowadzić w taki sposób, że spółka przejmująca nie przyzna udziałów/akcji wspólnikowi lub wspólnikom łączących się spółek (tj. połączenie bez emisji udziałów/akcji).

Brak emisji udziałów przy uproszczonym połączeniu spółek sióstr był z kolei podstawą do twierdzenia przez organy podatkowe, że dla spółki przejmującej powstanie przychód na podstawie art. 12 ust. 1 pkt 8d CIT, odpowiadający wartości rynkowej majątku przejmowanej spółki siostry (ustalony na dzień poprzedzający dzień połączenia) ponad wartość emisyjną udziałów/akcji spółki przejmującej – traktowaną przez organy podatkowe jako 0 – skoro spółka przejmująca nie emitowała udziałów/akcji. Takie stanowisko Dyrektora KIS można znaleźć między innymi w interpretacji z indywidualnej z 12 marca 2024 r. sygn. 0114-KDIP2-1.4010.6.2024.3.AZ czy z 4 kwietnia 2025 r. sygn. 0114-KDIP2-1.4010.42.2025.4.JF.

Co się zmienia w zakresie uproszczonych połączeń horyzontalnych?

Ustawa Zmieniająca, która została podpisana przez Prezydenta RP 27 sierpnia 2025 r. (i weszła w życie z dniem 18 września 2025 r.) powinna całkowicie wyeliminować w/w stanowisko organów podatkowych co do uproszczonych połączeń horyzontalnych i spory z podatnikami w tym zakresie, bowiem zmienia ona treść przepisu (art. 12 ust. 1 pkt 8d CIT) w oparciu, o który organy twierdziły, że powstanie przychód dla spółki przejmującej. Nowe brzmienie art. 12 ust. 1 pkt 8d CIT odnosi się wprost do uproszczonych połączeń horyzontalnych i wskazuje, że w takim przypadku przychód nie powstaje dla spółki przejmującej.

Co dodatkowo zostało zmienione?

Ponadto, oprócz w/w eliminacji sporów, co do neutralności połączeń horyzontalnych, Ustawą Zmieniającą doprecyzowano też zasady opodatkowania podziałów przez wyodrębnienie – które również zostały wprowadzone nowelizacją kodeksu spółek handlowych z 2023 r. jako nowy typ podziału spółki.

Założeniem wprowadzanych zmian w ustawie o CIT przez Ustawę Zmieniającą w odniesieniu do podziałów przez wyodrębnienie jest zrównanie traktowania dla celów CIT podziału przez wyodrębnienie z aportem. Co uzasadniane jest tym, że skutek ekonomiczny podziału przez wyodrębnienie jest tożsamy ze skutkiem jaki wywołuje wkład niepieniężny (aport) tj. w obu przypadkach składniki majątku jednej spółki są przenoszone na inny podmiot w zamian za wydawane na rzecz tego podmiotu udziały (akcje).

W związku z czym przychodem przy podziale przez wyodrębnienie będzie analogicznie jak przy aporcie wartość wkładu określona w statucie lub umowie spółki, bądź w innym dokumencie o podobnym charakterze – nie niższa niż wartość rynkowa.

Jednocześnie do przychodów nie będzie zaliczana w/w wartość, jeżeli i) przedmiotem wyodrębnienia w ramach podziału przez wyodrębnienie będzie przedsiębiorstwo lub jego zorganizowaną część (ZCP) oraz ii) spółka otrzymująca to przedsiębiorstwo lub ZCP przyjmie dla celów podatkowych składniki wchodzące w skład tego przedsiębiorstwa lub ZCP w wartości wynikającej z ksiąg podatkowych spółki dzielonej w drodze podziału przez wyodrębnienie.

Ustawa Zmieniająca weszła w życie z dniem 18 września 2025 r. (tj. po upływie 14 dni od dnia jej ogłoszenia, co miało miejsce 3 września 2025 r.)